Vi presenterer her en forenklet oversikt over strukturen til pensjonssystemene i privat og offentlig sektor. Målet er å vise hvilke byggeklosser pensjonssystemene er bygd opp av og hvordan de henger sammen, og ikke minst å skille dem fra hverandre.

Tekst: Grethe Thorsen

Hva har vi i pensjon?

Ansatte i NSB, CargoNet og Flytoget har i dag en offentlig tjenestepensjon som er en bruttopensjon i Statens Pensjonskasse (SPK). Teorien er at pensjonen skal utgjøre 66 prosent av din sluttlønn. Det vil si at når du bli pensjonist skal det hver måned komme et beløp inn på kontoen din som tilsvarer 66 prosent av den lønna du hadde før du ble pensjonist. Pensjonen ville hvert år blitt regulert med den generelle lønnsveksten i samfunnet (G-regulering), slik at du ville motta samme pensjonsnivå resten av livet, slik at du som pensjonist ikke ville mistet kjøpekraft fra ett år til et annet.

Men stemmer denne teorien?

Denne pensjonsteorien var virkelighet helt fram i 2011. Da trådte Pensjonsreformen i kraft og svekket pensjonen vår. Den innførte levealdersjustering, en politisk verktøy som ”spiser av lasset” før pensjonen kommer inn på din konto.

For NSBs ansatte er det i tillegg velkjent at pensjonsgrunnlaget er lavere enn lønna fordi en stor andel av lønna kommer fra variable tillegg. I CargoNet og Flytoget kommer en større andel av lønna fra faste tillegg.

Pensjonsgrunnlaget = grunnlønn + faste tillegg + variable tillegg opp til kr 56800.

Status i dag for lokførerne i NSB, er at pensjonsgrunnlag i snitt er ca. 55000 kroner lavere enn lønn.

At pensjonsgrunnlaget er så mye lavere enn sluttlønn spiser omtrent 10 prosent av pensjonsnivået for lokførerne i NSB. Det vil være litt individuell forskjeller, men de som går av med pensjon i NSB i dag får en pensjon som utgjør omtrent 60 prosent av sluttlønn.

Levealdersjustering, pensjonsreformens hardhendte verktøy.

Da pensjonsreformen ble vedtatt bestemte Stortinget at det skulle innføres et verktøy som kalles for levealdersjustering. Bakgrunnen for dette er at levealderen i befolkningen øker. Folk er dermed pensjonister over en lengre periode enn før, og det blir dyrere for staten. Levealdersjustering skal stimulere flest mulig til å stå lengre i jobb og på den måten redusere tiden folk er pensjonister.

Levealdersjustering kan sammenlignes med en høvel, som høvler ned størrelsen på pensjonene, slik at pensjonen for hvert nytt årskull som går av blir litt lavere enn for det forrige ved 67 år. Alle får i teorien lov til å kompensere for det pensjonsnivået levealdersjusteringen har høvlet vekk. Det skjer ved at hvert årskull må stå litt lengre i arbeid utover 67 år for få samme pensjon som tidligere årskull.

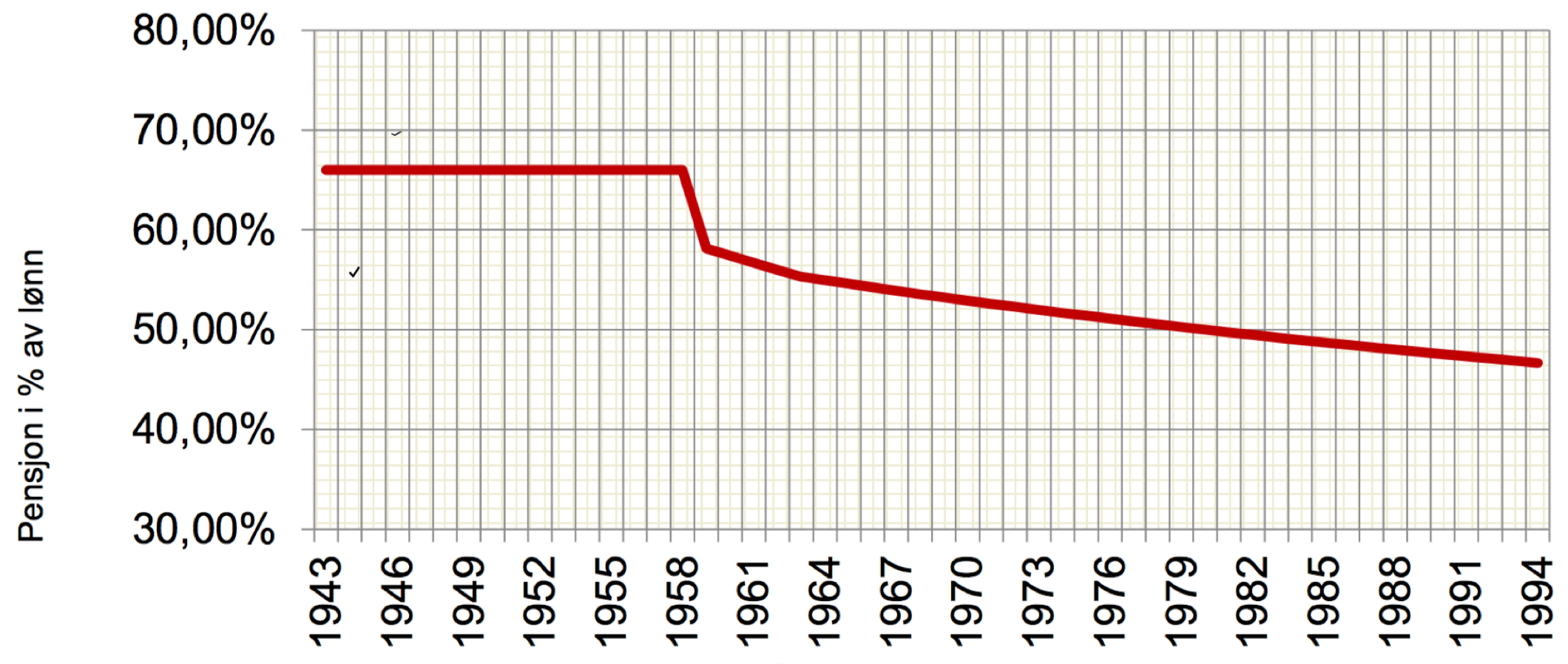

Med utgangspunkt i 1943-kullet må hvert årskull forvente å jobbe omtrent en måned lenger enn forrige årskull for å oppnå samme pensjon. 1943-årskullet oppnådde 66 prosent i pensjon ved 67 år. 80-årskullet må jobbe helt til de er 72 år for å oppnå samme pensjonsnivå som de som ble født i 43, og 90-kullet til de er 73. Folk kan fortsatt velge å ta ut pensjonen ved 67 eller enda tidligere, men da vil den være betraktelig lavere.

Du får ikke begynne å kompensere for levealdersjusteringen før du fyller 67 år. For lokførere som tar ut særalderpensjon eller offentlig AFP mellom 62 og 67 år, vil det i praksis være urealistisk å komme tilbake til arbeidsgiver når man fyller 67 for å begynne å jobbe igjen.

Personer født senere enn 1958, som tar ut særalderpensjon, vil oppleve at pensjonen som kommer inn på konto vil bli redusert fra den dagen de fyller 67 år på grunn av at levealdersjusteringen slår inn da. (Medlemmer i SPK født t.o.m. 1958 har en individuell garanti som sikrer dem mot å bli rammet av levealdersjusteringa).

Levealdersjustering påvirker pensjonsytelser fra folketrygden, offentlig tjenestepensjon og privat AFP. Særalderspensjon og Offentlig AFP blir ikke levealdersjustert. Innskuddspensjon blir heller ikke levealdersjustert. Levealdersjusteringen differensierer mellom kvinner og menns levealder, fordi kvinner statistisk sett lever lenger. Den differensierer derimot ikke mellom ulik levealder mellom ulike yrkesgrupper.

For de født før 1953 blir levealdersjusteringen beregnet ved hjelp at er forholdstall. For de født f.o.m 63 og senere beregnes den ved hjelp av delingstall. For kullene mellom er det overgangsordninger mellom metodene.

Forholdstall brukes til å fordele pensjonen til de som er født før 1953 over flere år, dersom de går av tidlig. Årlig pensjonen delt på et tall som er større en 1 inntil man har jobbet så mye lengre enn 1943-kullet som vedtatt, for å oppnå samme pensjon som dem. Hvert årskull forventes å jobbe ca én måned lengre enn forrige årskull. 52-kullet vil f.eks oppnå forholdstall 1 ved ca 68 år. Ved 68 år kan du heve like mye i pensjon som 43-kullet gjorde ved 67 år.

Tabellen viser årlig pensjonsutbetaling fra folketrygden ved å starte uttak ved ulike aldre. Gjelder person født i 1952. Pensjonsgrunnlag 500 000.

Delingstall kan veldig forenklet forklares med at man deler pensjonen, som er en pengebeholdning av en bestemt størrelse, på det antall år man forventes å ha igjen å leve. Den summen blir utbetalt hvert år framover, uansett hvor mange år man faktisk lever.

Tabellen viser hvor stor årlige pensjonsutbetalinger fra Folketrygden vil være ved å starte uttak ved ulike aldre. Gjelder person født i 1963, pensjonsgrunnlag 500 000.

Årskullene mellom 53-63 har overgangsordninger mellom forholdstall og delingstall. I SPK har alle til og med 58-kullet fått en individuell garanti på 66 prosent av pensjonsgrunnlaget. Det betyr at våre medlemmer i SPK, ikke blir berørt av levealdersjusteringa før 1959-kullet. 59-kullet fyller 62 år i 2021.

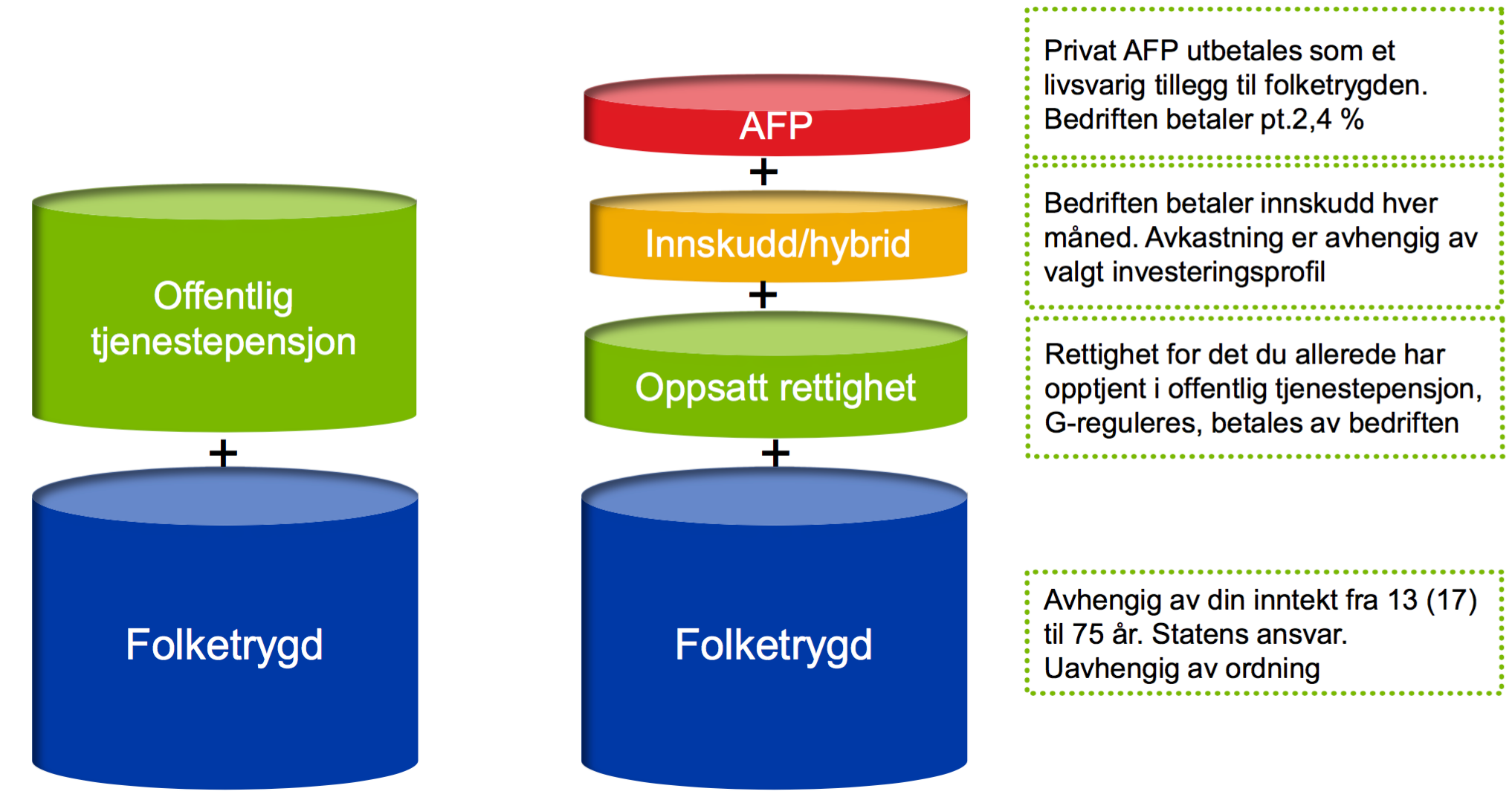

Offentlig tjenestepensjon/Folketrygd

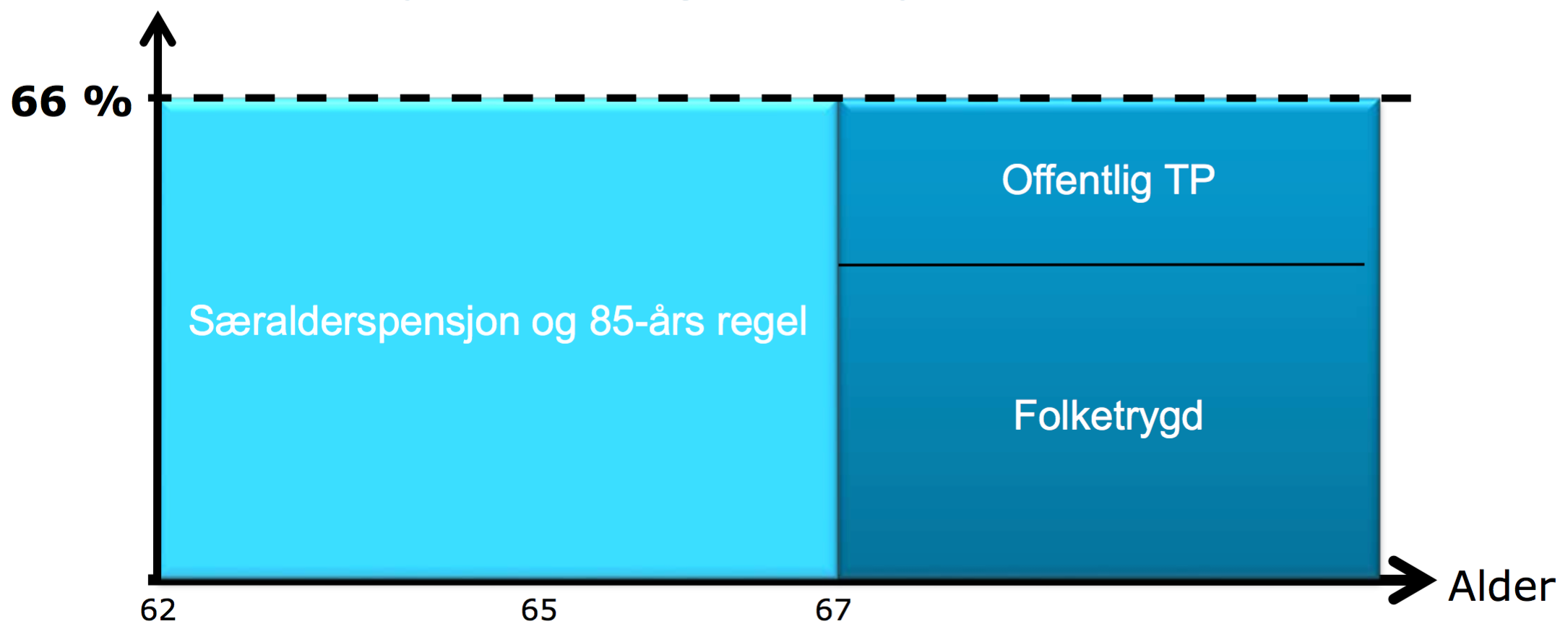

Figuren viser skjematisk hvordan samlet pensjonen i SPK og Folketrygd vil utvikle seg ved 67 år for ulike årskull, ut fra de lover og regler som gjelder pr nå. Lokførere i NSB født t.o.m 1958 kan forvente en pensjonsutbetaling på ca 60 prosent av lønn på grunn av at pensjonsgrunnlaget er lavere enn lønn.

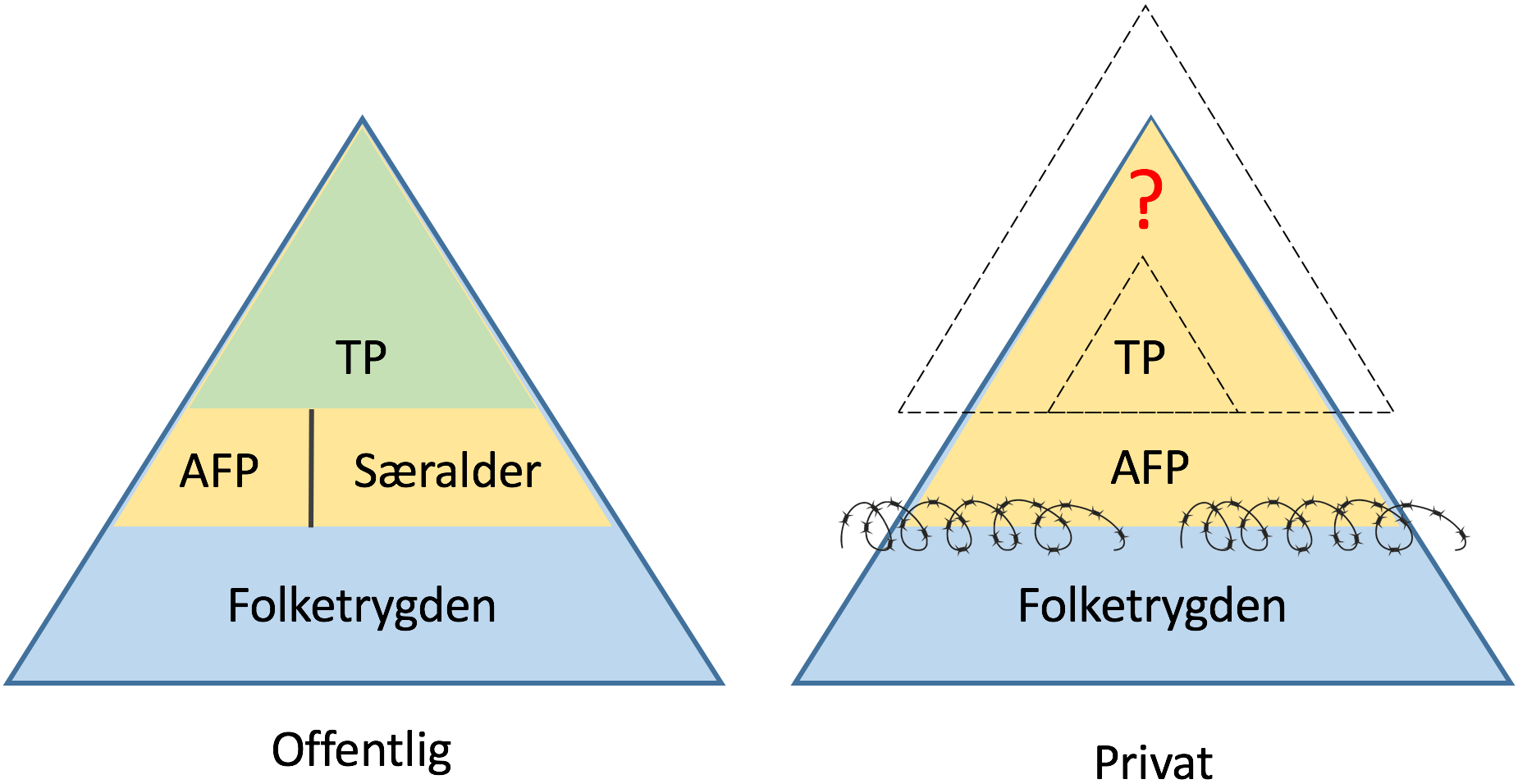

Pensjonssystemets byggeklosser

Offentlig og privat tjenestepensjon er bygd opp litt ulikt. Folketrygden opptjenes opp likt i begge ordninger, betales av staten og utgjør størsteparten av pensjonen. Tjenestepensjon, særalder og AFP betales i hovedsak av arbeidsgiver.

Pensjonen din er satt sammen av ulike ”byggeklosser” som har ulike egenskaper og kommer fra ulike instanser. De kan bygges sammen på ulike måter, men noen av klossene passer ikke sammen i det hele tatt. Videre i artikkelen skal vi beskrive de ulike byggeklossene, sette dem sammen, og ikke minst skille dem fra hverandre.

Byggeklosser i offentlig tjenestepensjon

Offentlig tjenestepensjon er noe du kan ha rett på hvis du jobber i det offentlige eller i offentlig eide, eller deleide bedrifter.

Den mest kjente byggeklossene kalles Offentlig alderspensjon. I tillegg finnes to byggeklosser som ligner litt på hverandre og som du kan velge en av, enten Særalder og Offentlig AFP. Det finnes også noen mindre byggeklosser som heter Uførepensjon, Ektefellepensjon, Barnepensjon. Disse blir tildelt ved særskilte behov, men tilhører ”pakken” som kalles offentlig tjenestepensjon.

Det må også nevnes at Arbeids- og Sosialdepartementet (ASD) i desember i 2015 kom med et forslag om å bytte ut alle disse byggeklossene med noen nye og moderne. Om de vil lykkes med det vet vi for øyeblikket veldig lite om. Sannsynligvis vet vi mer om to til fire år.

Byggeklosser i private obligatorisk tjenestepensjon

Privat obligatorisk tjenestepensjon har du krav på hvis du jobber i det private, eller i en offentlig eid bedrift som har valgt privat tjenestepensjon i stedet for offentlig.

Blant private tjenestepensjonsordningene kan man i teorien velge mellom Innskuddspensjon, Hybridpensjon eller Privat ytelsespensjon. I tillegg til en av disse kan man opparbeide seg rett til byggeklossen Privat AFP. Også i private ordninger finnes byggeklossene Uførepensjon, Barnepensjon, Ektefelle- og samboerpensjon.

Folketrygdens alderspensjon

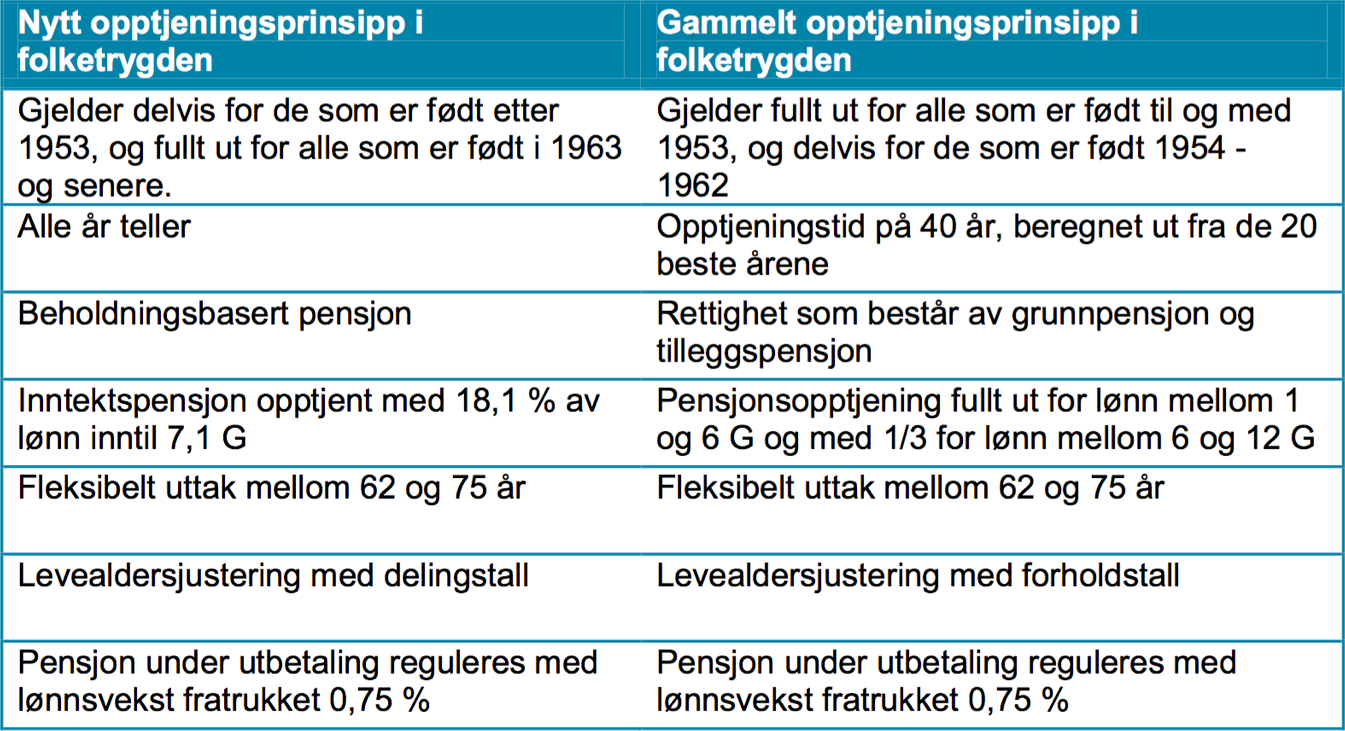

Folketrygdens alderspensjon er selve grunnmuren i pensjonssystemet, og opptjenes likt for alle både i offentlige og private virksomheter. Den opptjenes etter ny og gammel modell.

Gammel opptjeningsmodell

Gjelder alle født før 1953. 40 år i arbeid gir full pensjon. De 20 beste inntektsårene teller. Man får pensjonspoeng fra all inntekt fra 1 til 6 G, og 1/3 av inntekt fra 6-12 G. Rettigheten beregnes i poengtall og består av grunnpensjon og tilleggspensjon. Pensjon under opptjening reguleres med lønnsveksten i resten av samfunnet.

Ny opptjeningsmodell

Gjelder alle født 1963 og senere. Det er en alleårsmodell hvor alle år med inntekt mellom 13 og 75 år gir pensjonsopptjening. 18,1 prosent av all inntekt inntil 7,1 G opptjenes hvert år og danner en pensjonsbeholdning. Mens pensjonsbeholdningen er under opptjening reguleres den med lønnsveksten i resten av samfunnet.

For kullene mellom 53 og 63 er det overgangsordninger mellom gammel og ny modell.

Den største forskjellen mellom gammel og ny folketrygd er at gammel folketrygd beregner et pensjonsnivå du skal ha livet ut. Ny modell derimot beregner en pensjonsbeholdning, eller hvor stor ”pengesekk” pensjonen din utgjør. Denne pengesekken skal så fordeles på antall år du har igjen å leve etter tidspunktet du ”velger” å ta ut pensjonen din. Dette gjøres ved hjelp av å bruke delingstall. I den gamle opptjeningsmodellen som ikke betrakter pensjonen din som en beholdning men et nivå, brukes forholdstall til å spre pensjonen på riktig antall år.

Uttak av Folketrygd

Det er mulighet for fleksibelt pensjonsuttak mellom 62-75 år. Tidlig uttak betyr pensjonsbeholdningen skal fordeles på flere år, og da blir det mindre i pensjonsutbetaling pr år, sammenlignet med hvis man tar den ut på et senere tidspunkt. Dette kalles nøytralitetsprinsippet. Kapitalverdien av pensjonen din er den samme, du bare fordeler den totale summen over flere år.

Minstekrav for å kunne ta ut alderspensjon før fylte 67 er at summen av AFP (privat) folketrygden minst må utgjøre 2 G i pensjon ved 67 år.

For å kunne ta ut full pensjon allerede fra 62 år betyr dette i praksis at du må ha hatt en gjennomsnittslønn i 40 år (mellom 22 og 62) på:

- 330 000 hvis du har rett til privat AFP

- 430 000 uten rett til AFP.

Folketrygdens alderspensjon kan kombineres fritt med arbeidsinntekt. Folketrygden er en livsvarig ytelse. Utbetalingen fortsetter selv om du ”vinner i lotteriet” og blir eldre enn estimerte levealder for ditt årskull og teknisk sett har brukt opp ”pengesekken” din.

Regulering av folketrygden etter uttak av pensjon er gjennomsnittlig lønnsvekst i samfunnet minus 0,75 prosent.

Offentlig tjenestepensjon

Offentlig tjenestepensjon er den delen av pensjonen som betales av arbeidsgiver og som vi har forhandlingsrett på gjennom tartiffavtaler. Lokførere i statlige selskaper har offentlig tjenestepensjon i SPK.

Særalderpensjon

Særalderspensjon er en tidligpensjonen som lokførere og andre med særaldersgrense har mulighet til å ta ut fra og med 65 år fram til den dagen vi fyller 67. ”Lov om særaldersgrenser i Staten” beskriver hvem som har særalder. Gjelder statlige stillinger.

85-års regelen: Hvis summen av egen alder pluss medlemstid i SPK er minst 85 år, kan vi ta ut særalderspensjon allerede fra 62 år, forutsatt at man går av med pensjon i SPK

Særalderpensjonen er en bruttopensjon med garanti på 66 prosent av pensjonsgrunnlaget. For å få full opptjening i særalderspensjonen må du ha medlemskap i SPK i 30 år i 100 prosent stilling. Har du mindre enn dette vil pensjonen bli lavere enn 66 prosent av pensjonsgrunnlaget. For lokførere i NSB betyr det i praksis omtrent 60 prosent av lønn, i CN og Flytoget kan det være noe høyere fordi en mindre del av lønna kommer fra variable tillegg.

Man kan velge å ta ut folketrygden samtidig som særalderpensjon, men da vil årlig utbetaling av folketrygden reduseres i henhold til nøytralitetsprinsippet.

Mulighet til inntekt i tillegg til Særalderspensjon

Tar man ut Særalderspensjon og i tillegg har inntekt fra offentlig sektor, vil dette avkorte pensjonen etter bestemte regler.

Inntekt fra privat sektor kan fritt kombineres med en særalderspensjon uten avkortning, også når alderspensjonen utbetales etter 85 årsregelen.

Særalderpensjon betales av arbeidsgiverne.

Særalderspensjon blir ikke levealdersjustert. Regulering etter uttak er gjennomsnittlig lønnsvekst i samfunnet minus 0,75 prosent.

Figuren viser pensjonen til en person født før 1959. Fordi pensjonen er ikke levealdersjustert etter fylte 67 år.

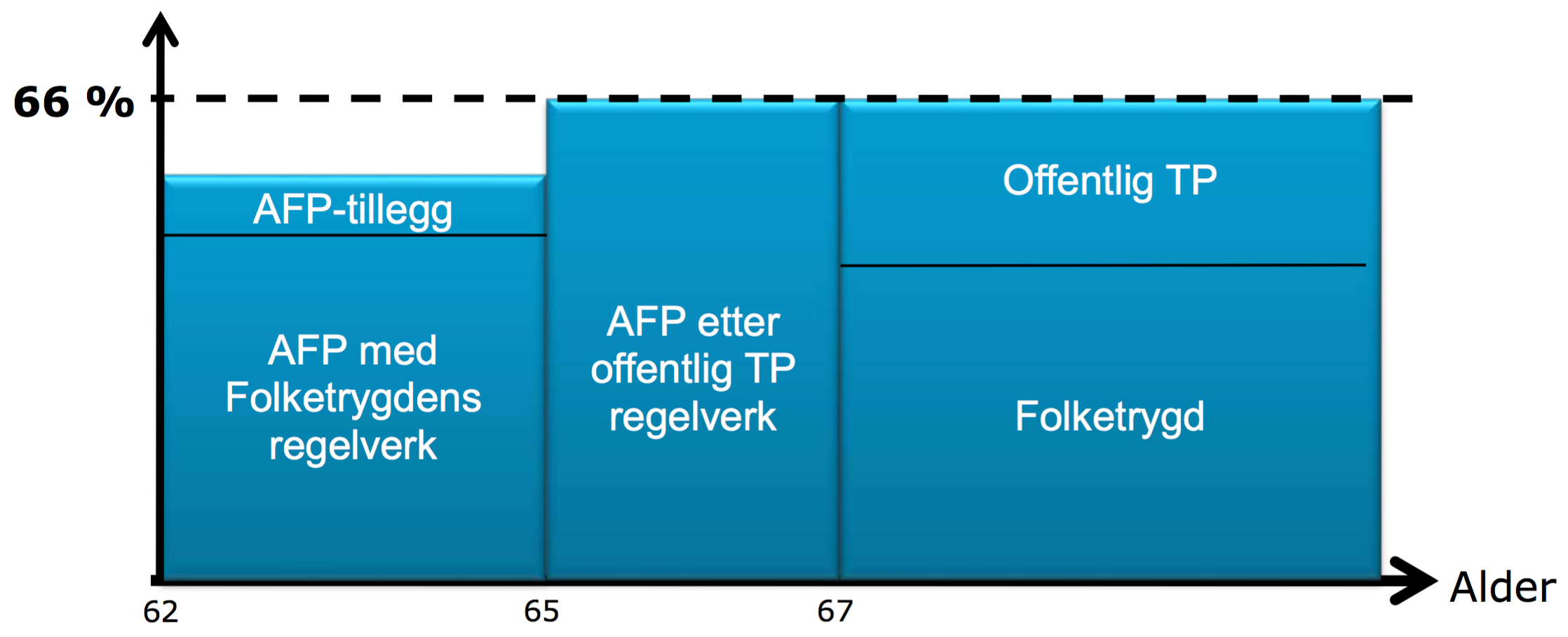

Offentlig AFP

Hvis du ikke har rett til å gå av med særalder kan du i stedet gå av med offentlig AFP (Avtalefestet pensjon) som også er en tidligpensjon.

Kriterier for å få offentlig AFP

- Være i arbeid helt frem til AFP uttak

- Minst 10 år med pensjonsopptjening i folketrygd etter fylte 50 år (alternativt 10 år offentlig tjenestepensjon)

- En gjennomsnittlig inntekt i de 10 beste inntektsårene etter 1967 på minst 2 G

- Siste to årene – en pensjonsgivende inntekt minst like stor som G

Offentlig AFP beregnes på grunnlag av opptjening i folketrygden pluss et AFP tillegg på kr 20400. Det kan gi en lavere utbetaling enn særalder mellom 62-65 år, men her er det nødvendig med individuell beregning for å finne ut hva som er best for den enkelte.

Fra 65-67 år utbetales 66 prosent av pensjonsgrunnlaget ditt (likt særalderspensjon) forutsatt at du har 30 års opptjening.

Offentlig AFP og inntekt

Kan til en viss grad kombineres med fortsatt arbeid, men da blir pensjonen avkortet omtrent med det du tjener. Maks inntekt uten avkorting er 15 000 kroner/år.

Offentlig AFP kan ikke kombineres med uttak av folketrygd. Noe som vanligvis ses på som en stor fordel, for da slipper man å bruke av folketrygdpengesekken sin før man fyller 67.

AFP betales delvis av staten og delvis av arbeidsgiverne.

Offentlig AFP blir ikke levealdersjustert.

Regulering etter uttak er gjennomsnittlig lønnsvekst i samfunnet minus 0,75 prosent

Figuren viser pensjonen til en person født før 59, og at offentlig AFP kommer fra to ulike ordninger.

SPK-alderspensjon (Offentlig Tjenestepensjon)

SPK alderspensjon er en bruttopensjon og lover et samlet pensjonsnivå (Folketrygd + SPK alderpensjon) på 66 prosent av pensjonsgrunnlaget ved uttak ved 67 år. For å få full pensjon kreves 30 års opptjening i 100 prosent stilling. Pensjonen utbetales normalt fra 67 år.

Pensjonsgrunnlaget er grunnlønn + variable tillegg + variable tillegg opp til 56800.

Alderspensjon i SPK samordnes med folketrygdens alderspensjon. Samordning betyr, veldig forenklet, at SPK-ordningen utbetaler det som trengs i tillegg til Folketrygden for å nå opp til 66 prosent av pensjonsgrunnlaget.

Dette utgjør for lokførerne i NSB omtrent 60 prosent av lønn. Opptjeningen i SPK skjer vanligvis på grunnlag av et lavere beløp enn for opptjening i Folketrygden. På grunn av at ”taket” på pensjonsopptjening av de variable tilleggene er satt til kr 56800. Folketrygden opptjenes av all inntekt opp til 7,1 G, også overtidsbetaling.

Denne forskjellen skaper noe som kalles samordningsfordeler, og kan føre med seg at pensjonen for noen kan overstige 66 prosent av pensjonsgrunnlaget.

Oppsatt rettighet

Hvis man går ut av SPK-ordningen fordi arbeidsgiver bytter pensjonsordning, eller fordi man bytter jobb til en arbeidsgiver som ikke har offentlig tjenestepensjon vil man få med seg en oppsatt rettighet.

En oppsatt pensjonsrett betyr at du har rett på ytelser du allerede har spart opp i SPK-ordningen. Både når det gjelder særalderspensjon, alderspensjon, uførepensjon, samt ektefelle- og barnepensjon. Krav til å få en oppsatt rett er minst tre års medlemskap i en (eller flere) offentlige tjenestepensjonsordninger. Den oppsatte retten kan tidligst tas ut fra 65 år.

Utgangspunktet for beregning av oppsatt rett er lønnen på det tidspunktet man sluttet som medlem i ordningen, oppregulert med veksten i folketrygdens grunnbeløp til faktisk pensjoneringstidspunkt.

Forskjellene i beregning av oppsatt og ordinære rettigheter har sammenheng med fastsettelse av tjenestetidsbrøken.

Teller for en oppsatt rettighet fastsettes til den faktiske tjenestetid oppnådd ved utmelding av ordningen. Nevner fastsettes avhengig av når man ble medlem

Pensjonen beregnes på grunnlag av forholdet mellom faktisk tjenestetid og den opptjeningstiden du kunne ha oppnådd ved å være medlem frem til pensjonsalder. Den mulige opptjeningstiden kan likevel ikke settes til kortere enn 30 år og lenger enn 40 år.

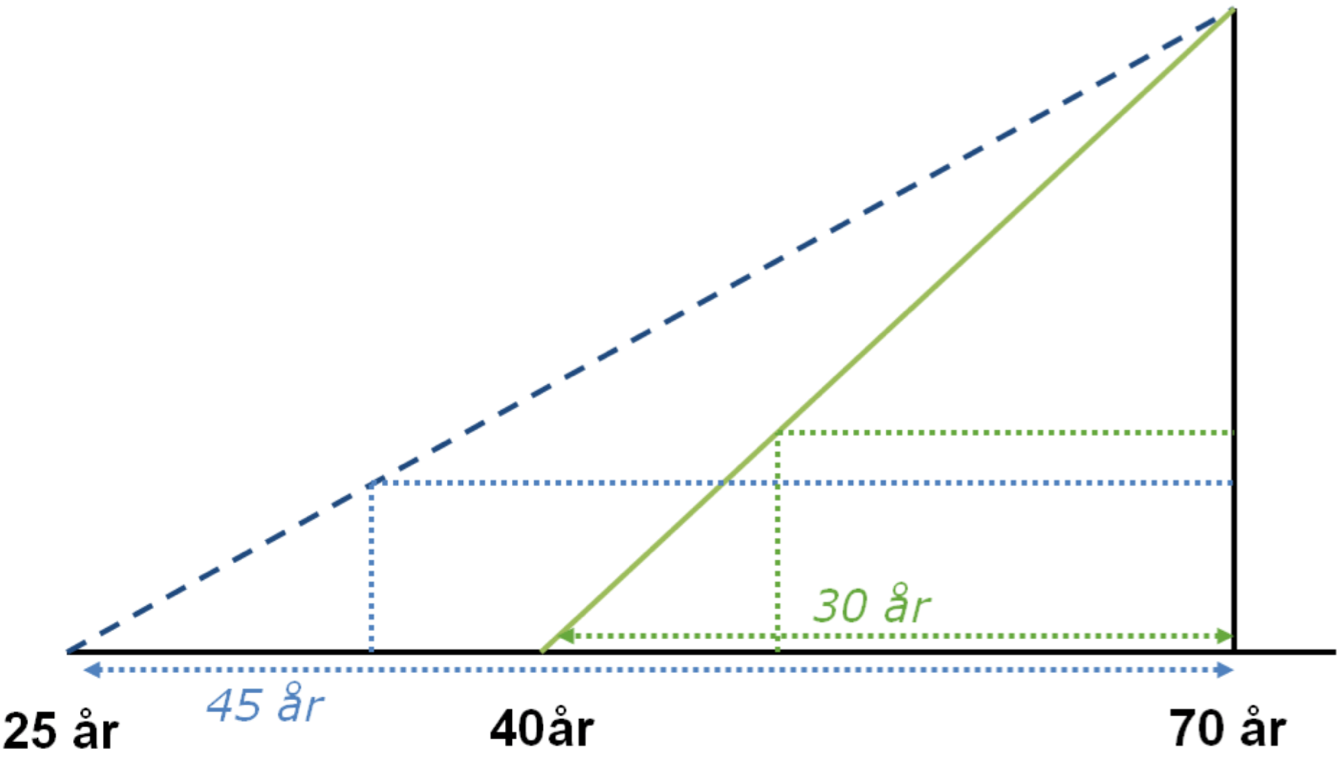

Eksempel a

Et tidligere SPK-medlem har 10 års medlemstid i offentlig ordning fra en stilling med aldersgrense 70 år. Han ble medlem første gang som 25-åring. Se stiplet linje i figuren fra 25 år. Den oppsatte rettigheten beregnes da med utgangspunkt i 10 års tjenestetid. (teller er lik 10)

Nevner fastsettes ved å se på antall år fra første gangs tilsetting frem til aldersgrensen. I dette tilfellet blir dette 45 år. Fra 25 år til 70 år. I og med at maksimal nevner er 40 år, og minimum er 30 år, blir nevner 40. Den oppsatte rettigheten blir altså 10/40.

Med et pensjonsgrunnlag 500 000 blir beregningen på oppsatt rett: (før samordning mot folketrygdens ytelser)

500 000 * 66 % * 10/40 = 82 500

Eksempel b

Personen blir medlem av SPK som 40-åring i en stilling med 70 års aldersgrense, og slutter 10 år senere. Se heltrukken linje under. Teller blir her 10 år, mens nevner blir 30 år. (Fra 40 til 70 år). Den oppsatte rettigheten blir altså 10/30.

Med et pensjonsgrunnlag 500 000 blir beregningen på oppsatt rett: (før samordning mot folketrygdens ytelser)

500 000 * 66 % * 10/30 = 110 000

Alderspensjon i SPK betales av arbeidsgiverne.

SPK –alderspensjon blir levealdersjustert. Alle født t.o.m 1958 har en individuell garanti på 66 prosent av pensjonsgrunnlaget forutsatt at de går av i SPK.

Regulering etter uttak er gjennomsnittlig lønnsvekst i samfunnet minus 0,75 prosent

Uføre-, ektefelle- og barnepensjon i SPK

Uførepensjon ligger som utgangspunkt i Folketrygden, men SPK har tilleggsytelser. Nærmere omtale om uføre-, ektefelle-, og barnepensjon kommer i et senere nummer av Lokomotivmands Tidende.

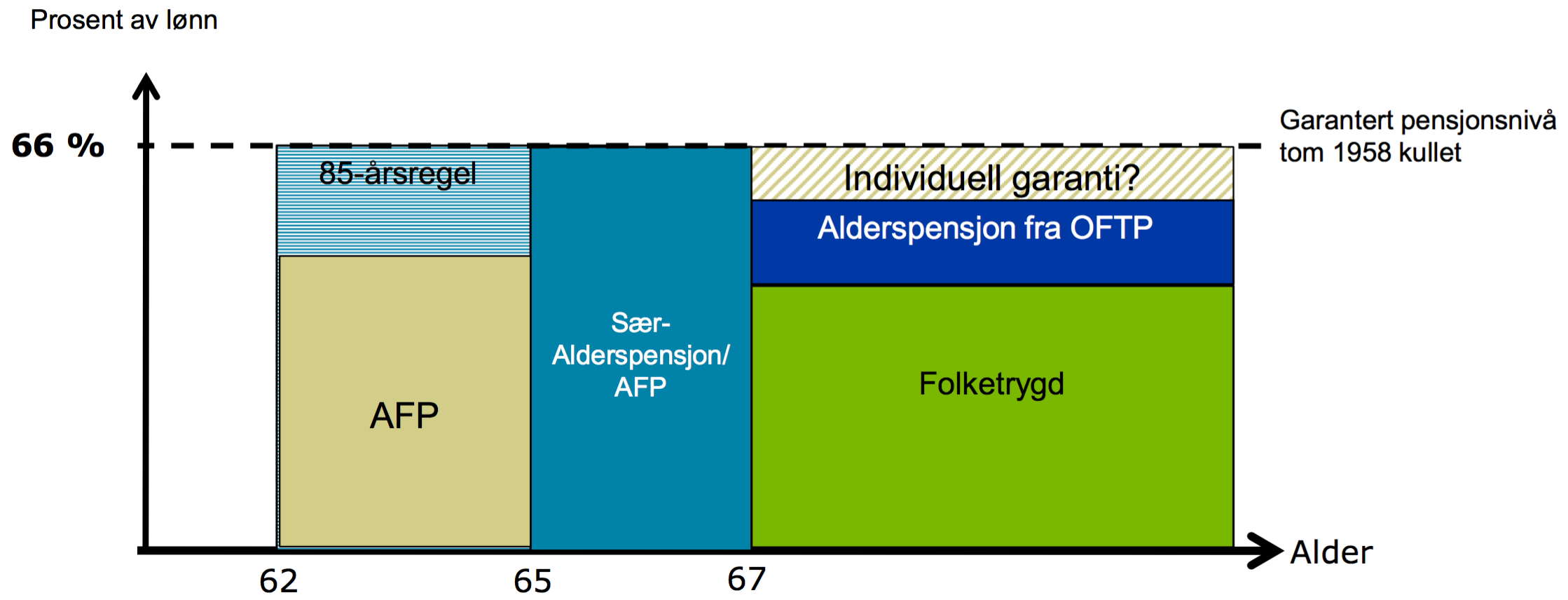

Prinsippskisse over byggeklossene i offentlig tjenestepensjon

Figuren viser en oversikt over byggeklossene i offentlig tjenestepensjon. Tjenestepensjonen arbeidsgiver betaler for utgjør kun noen av byggeklossene i pensjonssystemet. Folketrygden, som betales av staten, kommer i tillegg. Eksempelet viser en levealdersjustert pensjon for en person født før 1959, som har individuell garanti.

Privat tjenestepensjon

Privat obligatorisk tjenestepensjon er pensjon som betales av arbeidsgivere i privat sektor. Statlige selskaper kan også velge privat tjenestepensjon i stedet for offentlig.

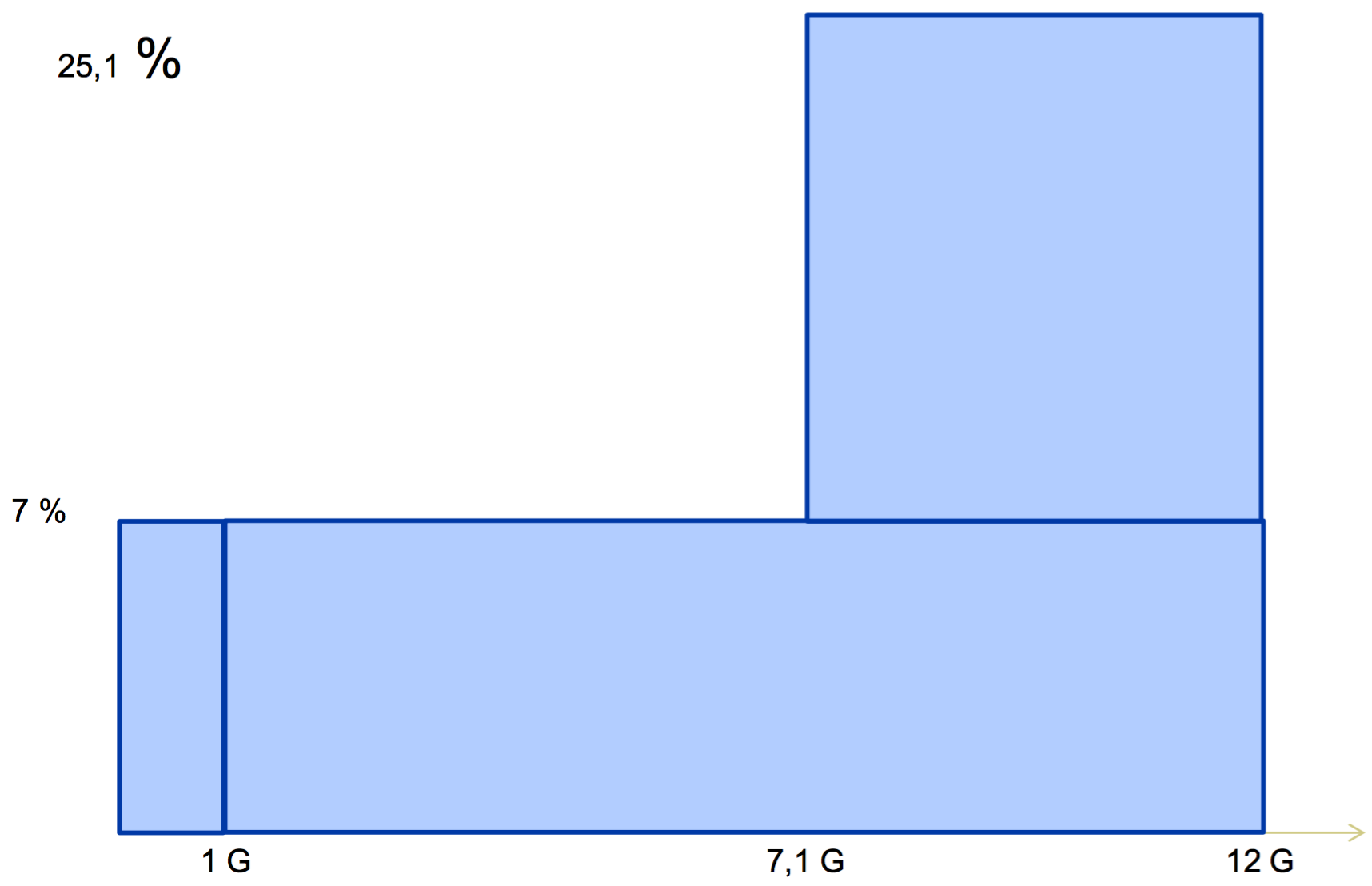

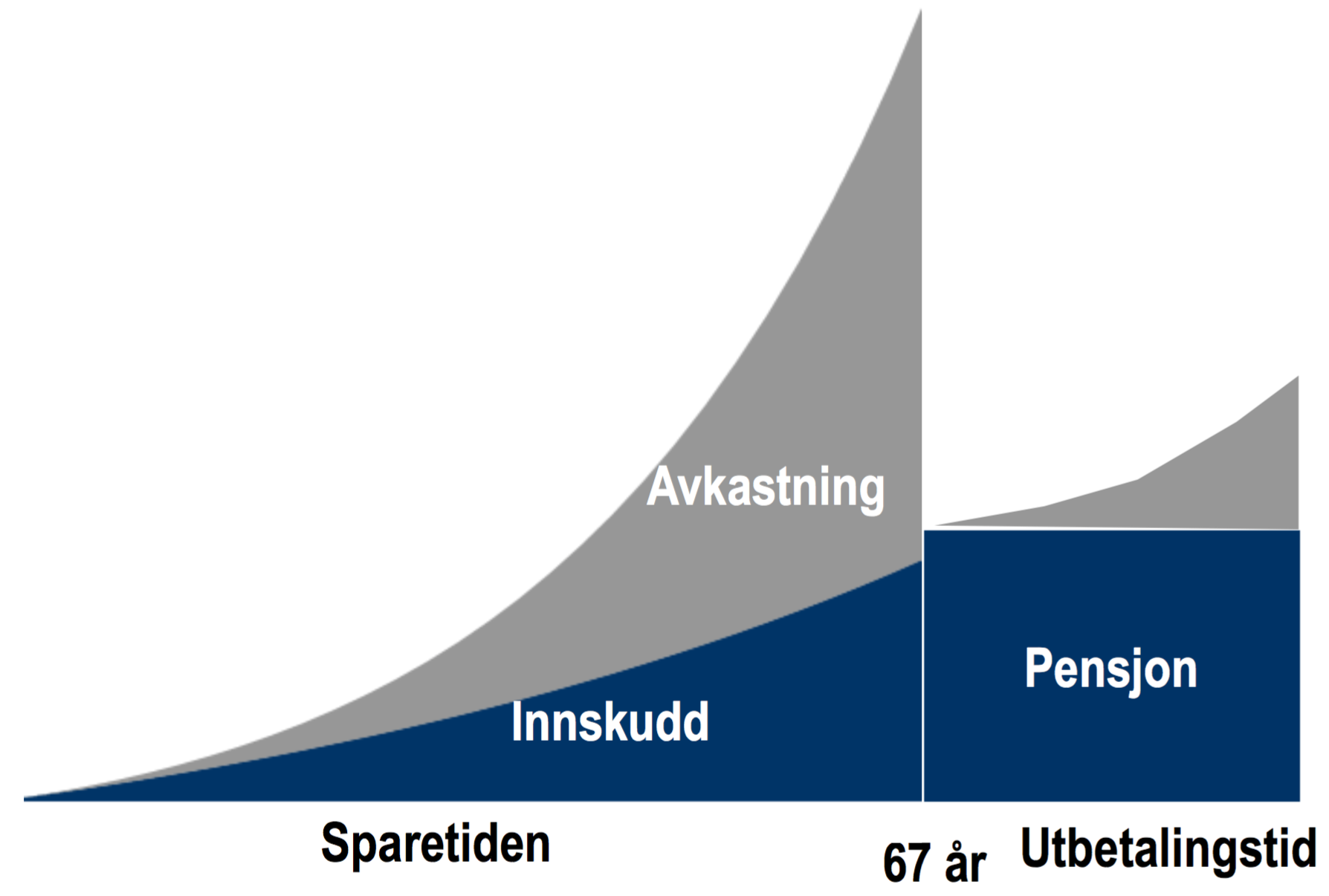

Innskuddspensjon

Arbeidsgiver betaler et beløp pr måned tilsvarende en bestemt prosentandel av lønn pr arbeidstaker, som plasseres på en innskuddskonto og forvaltes i et investeringsfond. Hver arbeidstaker har sin innskuddskonto, men alle arbeidstakere i samme bedrift har samme prosentsats og innskudd i samme ordning.

Arbeidsgiver:

- Er pålagt å betale en andel som tilsvarer minimum 2 prosent og maksimum 7 prosent av lønn opp til 12 G.

- Kan i tillegg velge å betale en andel som tilsvarer inntil 18,1 prosent av lønn mellom 7,1-12 G. (For å kompensere for man ikke opptjener pensjon på beløp over 7,1 G i Folketrygden).

- Trenger ikke å betale inn for første G, men kan velge å gjøre det.

Arbeidsgiver betaler for forvaltning så lenge pensjonen er under opptjening og så lenge du fortsatt jobber der.

Hvis man slutter i en bedrift med innskuddspensjon vil man få med seg et pensjonskapitalbevis (fripolise) forutsatt at man har mer enn et års tjenestetid. Et slikt bevis gir en rettighet til en pensjonsytelse på et senere tidspunkt i livet. Fripoliser reguleres vanligvis omtrent med alminnelig lønnsvekst. I tillegg må man selv betale for forvaltningshonorar.

Hvor høy pensjonen blir avhenger av hvor stor pensjonsbeholdning, innskuddene, pluss avkastningen av disse, utgjør ved pensjonsuttak. Avkastning vil avgjøre hvor høy reguleringen av pensjonen blir etter pensjoneringsalder. Når man går av med pensjon må den enkelte selv betale forvaltningshonorar i utbetalingsperioden.

Innskuddsfondet vil bli forvaltet etter en selvvalgt risikoprofil. Pengene kan plasseres i renter, eiendom, obligasjoner eller aksjer og i kombinasjoner av disse.

Historiske data (fra 2004-2014) viser at flere innskuddspensjoner har hatt høyere avkastning enn offentlig tjenestepensjon. Med moderat risikoprofil har avkastningen ligget på mellom 6-8 prosent perioden). Men fordi beløpene i starten er små tar det uansett lang tid før en innskuddspensjon vil ”ta igjen” en brutto ytelsespensjon.

En stor innvending mot innskuddspensjon er at den ansatte selv bærer hele risikoen.

Den ansatte bestemmer selv uttaksår etter fylte 62 år. Innskuddspensjon blir ikke levealdersjustert, men pensjonsbeholdningen må likevel deles på det antall år den enkelte velger å ta den ut på.

Innskuddspensjon må minimum tas ut i 10 år og minst til 77 år. Det betyr at hvis man tar den ut ved 62 må den tas ut på minimum 15 år. Men det er fullt mulig å spre den på flere år.

Innskuddspensjonen tilsvarer ”byggeklossen” Offentlig tjenestepensjon i offentlig sektor.

Den blir ikke samordnet/avkortet mot folketrygden eller privat AFP.

Betales av arbeidsgiver etter avtale. Det er lik avtale for alle ansatte i en bedrift.

Figuren viser hvordan en beholdning i en innskuddspensjon kan utvikle seg. Pensjonsbeholdningen består av innskudd og avkastning. Etter uttak vil pensjonen bli regulert av avkastning på resterende beholdning.

Privat AFP (avtalefestet pensjon)

Privat AFP er en tilleggspensjon man kan ha rett til hvis man har tariffavtale og ellers oppfyller kravene. I motsetning til offentlig AFP er det ikke en tidligpensjon.

Kriterier:

- Ved 62 år:

- være ansatt i en bedrift med privat AFP 7 av de siste 9 årene før du fyller 62 år.

- må ikke motta ytelser uten arbeidsplikt (for eksempel uførepensjon) som overstiger 1,5 G i perioden 59 til 62 år.

- Mister retten til privat AFP hvis man mottar uføretrygd etter 62 år.

- Ved pensjonsuttak:

- Samlet ytelse fra folketrygd og privat AFP beregnet ved 67 år må være over 2 G.

- Være i jobb med pensjonsgivende inntekt som tilsvarer en årsinntekt på minst 1G.

- Pensjonsgivende årsinntekt på minst 1G foregående år.

- Må ha vært arbeidstaker i privat AFP-bedrifter sammenhengende de 3 siste år før uttak.

Opptjening er 3,14 prosent av all inntekt opp til 7,1 G mellom 13 og 62 år. Arbeidsgiver betaler en andel på 2,5 prosent av lønn for hver arbeidstaker. Staten betaler resten.

Privat AFP er en livsvarig ytelse. Den kan tidligst tas ut ved 62 år, men du kan velge å vente. Beholdningen fordeles på antall år du har igjen å leve, beregnet ut fra forventet levealder for ditt kull og tidspunkt for uttak.

For kunne ta ut AFP allerede ved 62 år må din opptjente folketrygd og AFP minst tilsvare 2 G ved 67 år. For oppnå dette må man ha en snittlønn på 340 000 i dagens kroneverdi i 40 år før 62 år. Hvis du ikke oppnår dette ved 62 har du fortsatt mulighet til å oppnå det ved høyere alder. Folketrygden må (helt eller delvis) tas ut sammen med Privat AFP.

Kravet om å ha vært i privat AFP-bedrift i 7 av de 9 siste årene før 62 medfører at du ikke vil få rett på AFP hvis du bytter jobb fra en bedrift uten privat AFP til en bedrift med privat AFP etter fylte 55 år.

Dette er en av de store utfordringene for ansatte som har passert 55 år, når offentlige sektorer blir privatisert og ansatte blir tvunget over fra offentlig tjenestepensjon til innskuddspensjon.

Privat AFP skal samordnes/avkortes forholdsmessig mot oppsatt rett fra SPK. Hvis man ikke opparbeider rett til privat AFP betyr det derfor ikke nødvendigvis at man taper like mye pensjon som hele AFP-beløpet ville utgjort, fordi man da vil få en større oppsatt rett enn de med rett til privat AFP. Etter 63-kullet vil full opptjening i privat AFP fullstendig avkorte oppsatt rett. Det vil si at man får enten AFP eller oppsatt rett.

Det er mulig for en arbeidsgiver å søke om å ”kjøpe” AFP-rett til sine ansatte over 55 år som i sin tidligere pensjonsavtale har rett i offentlig tjenestepensjon. NSB kommer til å tilby en slik mulighet dersom selskapet bytter pensjonsordning.

Det vil derimot være utenfor NSBs kontroll at ansatte får med seg en slik ”kjøpt” rettighet over i nye selskaper som vinner anbud og overtar NSBs trafikk. Dette fordi denne AFP-kostnaden betales på det tidspunktet den ansatte går av med AFP. Dette må i så fall avgjøres av Samferdselsdepartementet og legges inn som en forutsetning i anbudsdokumentene.

Regulering etter uttak er gjennomsnittlig lønnsvekst i samfunnet minus 0,75 prosent.

Ingen særalder

I privat obligatorisk tjenestepensjon finnes det ikke noen byggekloss som tilsvarer særalder.

Privat AFP tilsvarer heller ikke offentlig AFP, som er en tidligpensjon, men er en livsvarig ytelse som kommer i tillegg til folketrygden, innskuddspensjon og en eventuell oppsatt rettighet.

Å gå over til innskuddspensjon betyr i praksis at man frasier seg retten til særalder. Imidlertid har man fortsatt rett til å gå av ved 62 år med fleksibelt uttak av pensjon, forutsatt at man har tjent opp nok. Tidlig pensjonering vil da bety mindre i pensjon hver år enn hvis man jobber lengre.

Hybrid

Hybridpensjon kombinerer egenskaper fra ytelsesordningene og innskuddsordningene. Det betales inn en premie basert på prinsippene i innskuddsordningen. Pensjonskapitalen vil øke med hjelp av innbetalte innskudd, regulering av pensjonsbeholdningen og tilført kapital for de som dør tidlig (dødlighetsarv). Avkastningen vil regulere pensjonsbeholdningen. Det kan fastsettes at avkastningen skal følge årlig lønnsvekst. Eventuell avkastning som overstiger årets garanterte regulering tilføres et reguleringsfond, og brukes til regulering de årene avkastningen i markedet ikke oppnår garantinivået.

Det er også mulig å fastsette en 0-garanti, som som sikrer at premieinnbetalingene ikke tapes, eller ingen garanti. Da vil hybriden følge utviklingen i markedet på linje med innskuddspensjoner.

Forutsatt at en hydridbeholdning og en innskuddsbeholdning er like store ved pensjonsuttak (at de begge har vokst seg nøyaktig like store) vil en hybridpensjon gi omtrent 9 prosent høyere pensjon enn en innskuddspensjon. Dette fordi pensjonsbeholdningen til de som dør tidlig tilfaller de andre pensjonistene i stedet for familien til avdøde. Dette kalles dødlighetsarv.

Forvalting og garantier i Hybridpensjonen gjør at den koster omtrent 20 prosent mer enn en innskuddspensjon. Det er høyrere premie for kvinner enn for menn. Det betyr at flere av de kronene arbeidsgiver betaler til pensjon vil gå til forvaltning og garantier i en hybrid enn en innskudd. Og en mindre andel går inn innskuddsfondet. Eller det kan bety at arbeidsgiver må bruke mer penger på pensjon.

Hvis man slutter i en bedrift med hybridpensjon vil man få med seg et pensjonskapitalbevis (fripolise) forutsatt at man har mer enn et års tjenestetid. Et slikt bevis gir en rettighet til en pensjonsytelse på et senere tidspunkt i livet.

Hybrid er en ordning foreløpig er under utvikling og det finnes kun to tilbydere.

Det er ennå ikke helt bestemt hvordan hybridpensjon skal regnskapsføres. Men hybrid vil sannsynligvis gi den samme balanseføringsproblematikken for arbeidsgiver som SPK-ordningen.

Privat ytelsespensjon

Bruttopensjoner med garantert ytelse tilsvarende som i SPK. Lokførere i Trainlink/Cargolink og LKAB/MTAS har privat ytelse. Slike pensjoner er for øyeblikket ikke å få kjøpt i det private markedet. Bedrifter kan imidlertid velge å opprette egen pensjonskasser. Vi vurderer det som uaktuelt at våre arbeidsgivere vil opprette nye slike ordninger.

Uføre-, ektefelle/samboer-, og barnepensjon

Disse pensjonene kan utformes ganske likt offentlige ordninger. Det er et problem at uføreytelser ikke kan kombineres med privat AFP. Ytelser fra privat tjenestepensjon kommer i tillegg til ytelsen fra NAV. Nærmere omtale kommer i et senere nummer.

Prinsippskisse av privat tjenestepensjon. I tillegg til folketrygd, privat AFP og tjenestepensjon kan man jobbe så mye man vil i tillegg.

Pensjoner i endring?

Vi har nå gått gjennom de viktigste pensjonsbyggeklossene. Imidlertid er det ikke sikkert at klossene vil se ut slik de gjør i dag i framtiden. Særlig innen offentlig tjenestepensjon kan det skje store forandringer innen få år. Hvilke forandringer vet vi ikke, men vi vet noe om hvilke ideer og forslag som er lagt på bordet.

Hvordan vil SPK-ordningen utvikle seg?

Arbeids- og Sosialdepartementet (ASD) kom i desember med forslag til store endringer i dagens offentlige tjenestepensjoner. (SPK er en offentlig tjenestepensjon).

Departementet forslår

- Alleårsopptjening

- Fleksibelt uttak fra 62 (forutsatt høy nok opptjening)

- Livsvarig utbetaling etter en påslagsmodell.

- Offentlig AFP endres fra en tidligpensjon til en tilleggspensjon lik privat AFP

- Tjenestepensjon beregnes uavhengig av folketrygd og AFP. Altså ingen samordning.

ASD foreslår at bruttopensjon i praksis skal erstattes med en alleårsopptjening hvor hvert år i arbeid vil gi høyere pensjon. Hvor mye som skal settes av til pensjon hver år er ikke spesifisert, men alle regnestykker er basert på en andel tilsvarende 5 prosent av lønn, som skal settes av i en beholdning som vil bli regulert på samme måte som privat AFP. (Regulering med veksten i G)

I praksis betyr dette at du vil gå bort fra dagens bruttopensjoner, og ordningen med et garantert pensjonsnivå i prosentandel av sluttlønn.

Departementet foreslår i bunn og grunn at de offentlige tjenestepensjoner skal bli mer lik de private ordningene.

Særalderspensjoner er ikke behandlet i rapporten fra ASD. Det betyr at særalder inntil videre skal vedvare som før. Vi har allerede vist at pensjonsreformen fører med seg at den uheldige konsekvensen at hvis du tar ut særalderpensjonen vil du få varig lavere pensjon etter fylte 67 på grunn av levealdersjusteringen.

Særalder kombinert med departementets nye forslag til offentlig tjenestepensjon vil kunne redusere pensjonene ytterligere etter 67. Hvis man går bort fra bruttoordningen vil fraværet av opptjening i Folketrygden i perioden mellom 62 og 67 blir merkbar.

Ved å utsette å behandle særalderspensjonene sammen med de øvrige forslagene kan det virke som departementet prøver å snikavlive særaldersordningene.

LO har forhandlingskraft

Departementet kan ikke innføre en ny offentlig tjenestepensjon uten å forhandle med LO. Det er derfor grunn til å tro at ordningen ikke vil bli nøyaktig slik som ASD vil. Hvor mye LO og forbundene i offentlig sektor kan oppnå vet vi ikke ennå. LO godtok levealdersjusteringen og underregulering av pensjonene. De fikk ikke gjennomslag for å differensiere levealdersjusteringen mellom ulike yrkesgrupper. Noe som ville gjort den mer rettferdig.

Men de fikk innført en garanti for alle født t.o.m 1958 på 66 prosent av pensjonsgrunnlaget. Denne garantien kan det være politisk mulig å forlenge noe. Samt at det kan være mulig å få til gode samordningsregler mellom ny Folketrygd og offentlig tjenestepensjon.

Det er ikke sikkert at ASDs forslag vil gå gjennom i Stortinget. Forslaget avviker mye fra Stortingets pensjonsforlik. Men det må nevnes at pensjonsreformen ble innført med et bredt flertall hvor alle partier unntatt SV og Frp stemte for. (Frp ønsket kun å beholde folketrygden, og at folk skulle spare pensjoner selv).

Det er heller ikke bestemt når ny offentlig tjenestepensjon skal behandles. Kanskje i 2018 eller 2020?

Hva vil NSB?

NSB vil bytte fra offentlig tjenestepensjon til privat innskuddspensjon. Grunnen er at de ønsker mer forutsigbare pensjonskostnader. De sier de skal bruke like mye penger på pensjon, men på en annen måte.

Bruttopensjonen i SPK fører til ukjente pensjonsforpliktelser i framtiden. De er forpliktet til å avsette nåverdien av de framtidige pensjonskostnadene i regnskapet. Noe som binder opp verdier knyttet til usikre framtidige pensjonskostnader. Kostnadene varierer mye fra år til år.

NSB sier det vil være vanskelig å kunne hevde seg i konkurranse med togselskaper som ikke har slike pensjonsforpliktelser. De mener de ikke vil kunne vinne anbudene som nå er lagt ut med dagens pensjonssystem.

Figuren viser et eksempel på overgang mellom SPK og innskuddspensjon.

Fordeler/ ulemper i ulike pensjonsordninger

| Fordeler | Ulemper | |

| SPK | Garantert pensjonsnivå

Arbeidsgiver sitter med risiko. Kollektiv ordning. Samme ”pensjonskonto” selv om man bytter arbeidsgiver i det offentlige. Har særalderpensjon og god pensjon fra 62-67 (enn så lenge) 85-årsregelen (kan gå av på 62) Livsvarig utbetaling av det pensjonsnivået man havner på. 30 års opptjeningstid SPK vil til en viss grad kompensere for deltid/lav inntekt tidlig i karrieren. (Kompenseringen blir bedre jo nærmere man kommer 30 år i 100 % stilling)

|

Det garanterte pensjonsnivået synker etter fylte 67 år litt etter litt for hvert årskull, hvis man tar ut pensjon før man har kompensert for levealdersjusteringa. Man får først starte å kompensere etter fylte 67.

Variable tillegg over 56800,- regnes ikke med i pensjonsgrunnlaget. Pensjonsgrunnlaget blir lavere for hvert år, gitt dagens overenskomster. Pensjonssystemet ikke overførbart til ny arbeidsgiver i privat sektor. Spesielt de over 55 ved overgangstidspunkt år risikerer å tape mye på å bytte til arbeidsgiver i privat sektor. Usikkert om bruttoordningen vil overleve. Usikkert hvordan særalder og 85-års regel vil utvikle seg. |

| Innskudds-pensjon | Får med all inntekt i pensjonsgrunnlaget.

Innskuddspensjon kan teoretisk utvikle seg til et pensjonsnivå høyere enn 66% Bestemmer selv risikoprofil og hvor mange år pensjonen skal tas ut over. Pensjonskapital tilfaller arvinger. (Usikker på om det er en fordel eller bakdel)

|

Arbeidstaker sitter med all risiko

Personer som går inn i ordningen etter fylte 55 år vil ikke opptjene rett til privat AFP. (NSB vil sikre disse AFP-rett, men bare så lenge man jobber i NSB). Uføre vil miste rett til privat AFP. Ikke alle vil ha opptjent rett til å gå av ved 62. Innskuddsbeholdningen må deles på et valgt antall år, minimum 10-15. Ikke livsvarig. Personer med mye deltid/lav inntekt vil få lav opptjening. Mister særalder Mister 85-års regelen Ikke krav på innskudd på lønn mindre enn 1 G og ansettelsesforhold under 12 mnd. (NSB vil tilby dette). Pensjonstap ved at opptjent pensjon avsettes i fripoliser når man bytter arbeidsgiver. |

| Hybrid | Dødlighetsarv. Ved tidlig død tilfaller pensjonskontoen de andre pensjonistene. Denne arven til utgjøre ca 9 % høyere pensjon enn en innskuddskonto som er nøyaktig like stor i utgangspunktet. | Dyrere forvaltning. Spiser omtrent 20 prosent av den summen arbeidsgiver skal bruke på pensjon.

Få tilbydere |

Ordliste

Pensjonsreformen: Statlig reform som endret det norske pensjonssystemet. Ble i iverksatt 1.1.2011

Folketrygden: I denne artikkelen mener vi pensjonsytelser og evt. uføreytelser fra NAV

Offentlig tjenestepensjon: Det samme som offentlig alderspensjon. Pensjonsytelse som betales av arbeidsgiver via de offentlige tjenestepensjonsordningene, blant annet SPK og KLP

Innskuddspensjon: Pensjonsordning basert på premieinnbetaling. Arbeidsgiver betaler pr mnd et fast beløp tilsvarende en valgt prosentandel av lønn, inn på en innskuddskonto som blir forvaltet i en fond.

Hybridpensjon: Pensjonsordning basert på premieinnbetaling. Arbeidsgiver betaler pr mnd et fast beløp tilsvarende en valgt prosentandel av lønn, inn på en innskuddskonto som blir forvaltet i en fond. Hybridpensjon har i tillegg med seg elementer fra ytelsespensjon med at man kan få en garantert avkastning og livslang utbetaling.

Ytelsespensjon: Pensjonsordning hvor det garanteres et pensjonsnivå tilsvarende en bestemt prosentsats av lønn, vanligvis 66 prosent.

Bruttopensjon: Det samme som en ytelsespensjon. Garantert pensjonsnivå tilsvarende en prosentandel av sluttlønn/pensjonsgrunnlag, vanligvis 66 prosent.

Pensjonsgrunnlaget: Det lønnsgrunnlaget tjenestepensjonen beregens ut fra. Ofte lavere enn ordinær lønn

Levealdersjustering: Regelverk som sier at hvert årskull må jobbe lengre (utover 67 år) enn forrige kull for å få det samme i pensjon. Utgangskullet er født i 1943. Hvert kull deretter må jobbe ca en måned lenger utover 67 år.

Forholdstall: Tall som fastsettes for å beregne levealdersjusteringen for de som er født før 1953

Delingstall: Tall som fastsettes for å beregne levealdersjusteringen for de som er født etter 1963

Særalder: Pensjonsytelse som utbetales til grupper med særaldersgrense, forutsatt at de går av før 67 år. For lokførere i statlige selskaper, som er innmeldt i SPK, er særaldersgrensen 65 år. Mange har mulighet til å gå av med særalder allerede ved 62 år med 85-års regelen.

85-års regelen: Hvis alder pluss medlemstid i SPK overstiger 85 år kan man gå av med særalder inntil 3 år før 65.

AFP – Avtalefestet pensjon: Pensjonsordning som forutsetter at bedriften har tariffavtale. Det finnes både privat og offentlig AFP.

Offentlig AFP: Offentlig tidligpensjon som kan gis mellom 62-67 år for de som går av med pensjon da.

Privat AFP: Tilleggspensjon som kan gis fra 62 år, men som er en livsvarig ytelse

Uførepensjon: Pensjonsytelser som utbetales til personer som har mistet sin arbeidsevne før pensjonsalder. Det finnes uførepensjon både i folketrygden/NAV og i offentlig og private tjenestepensjonsordninger.

Ektefellepensjon: Pensjonsytelse til gjenlevende ektefelle når en person innmeldt i en pensjonsordning med en slik pensjonsytelse dør. Private ordninger inkluderer også samboer.

Barnepensjon: Pensjonsytelse til barn under 21 år ved dødsfall før barna er blitt voksne

Alleårsmodell: Pensjonsopptjening basert på pensjonsopptjening på 18,1 prosent av all lønn f.o.m 13 år. Alleårsmodellen gjelder fullt ut for alle født f.o.m 1963.

Pensjonsbeholdning: En persons samlede opptjente pensjon, inkludert regulering.

G-regulering: Regulering av en pengeverdi tilsvarende den generelle lønnsutvikligen i landet.

Samordningsfordeler: Bruttopensjoner kan bli noe høyere enn 66 prosent av pensjonsgrunnlaget fordi pensjonsgrunnlaget i folketrygden er høyere enn pensjonsgrunnlaget i de offentlige tjenestepensjonsordningen.

Oppsatt rettighet: Opptjent rett til pensjonsytelse i offentlige tjenestepensjon, som man får utbetalt som pensjonist, selv om man har gått ut av ordningen.

Pensjonskapitalbevis (fripolise): Opptjent rett pensjonsytelse i private tjenstepensjonsordninger, som man får ved utbetalt som pensjonist selv om man har gått ut av ordningen.