Dyrt for Vy –gevinst for Staten.

Vy måtte betalte 600 millioner mer til Statens Pensjonskasse (SPK) enn det det pensjonskassa skal utbetale i pensjoner til de ansatte. Det er Vys vurdering etter at de sammenlignet sluttoppgjøret i SPK med beregninger gjort på grunnlag av de ansattes reelle folketrygdopptjening.

Tekst: Grethe Thorsen

I fjor høst henvendte Vy seg til NLF og ba lokførerne om å sende inn folketrygdberegningen sin. Mange responderte på forespørselen, og har siden lurt på hvorfor disse beregningene ble gjort og hva som kom ut av dem. Det korte svaret er ingenting. Men siden mange har bidratt og vi stadig får spørsmål, kommer her en litt lengre redegjørelse.

Ansatte i Vy har pensjonsrettigheter i Statens Pensjonskasse (SPK). Som kjent lukket Vy pensjonsordningen i SPK 31.desember 2018 og meldte ut størsteparten av de ansatte. Opptjente pensjonsrettigheter i SPK opprettholdes ved at Vy betaler inn penger til SPK og SPK betaler deretter pensjon til pensjonistene når den tid kommer.

Vys endelig sluttoppgjør (engangsoppgjør) i SPK skulle beregnes og betales høsten 2019. De mottok en sluttoppgjørsfaktura fra SPK på kr 1.395.858.556 milliard, som de mente var alt for høy. De ble krevd for en langt høyere sum enn SPK skal utbetale i tjenestepensjon til de ansatte. Beløpet er også vesentlig høyere enn det som ble beregnet i 2017, da Staten ga en garanti på 464 millioner som skulle å dekke Vys framtidig reguleringsforpliktelser. (se egen sak om pensjonshistorikk)

| Hva er et sluttoppgjør? I et sluttoppgjør innbetales forventet nåverdi av alt framtidig reguleringsansvar for de ansatte opptjente pensjonsrettigheter. Det vil si pensjoner og oppsatte rettigheter, inkludert særalder/AFP, ektefelle og barnepensjon, samt løpende uførepensjonister. Premien skal også dekke årlig oppregulering, administrasjon og ta hensyn til fremtidig usikkerhet knyttet til tariffer, renter og lignende. |

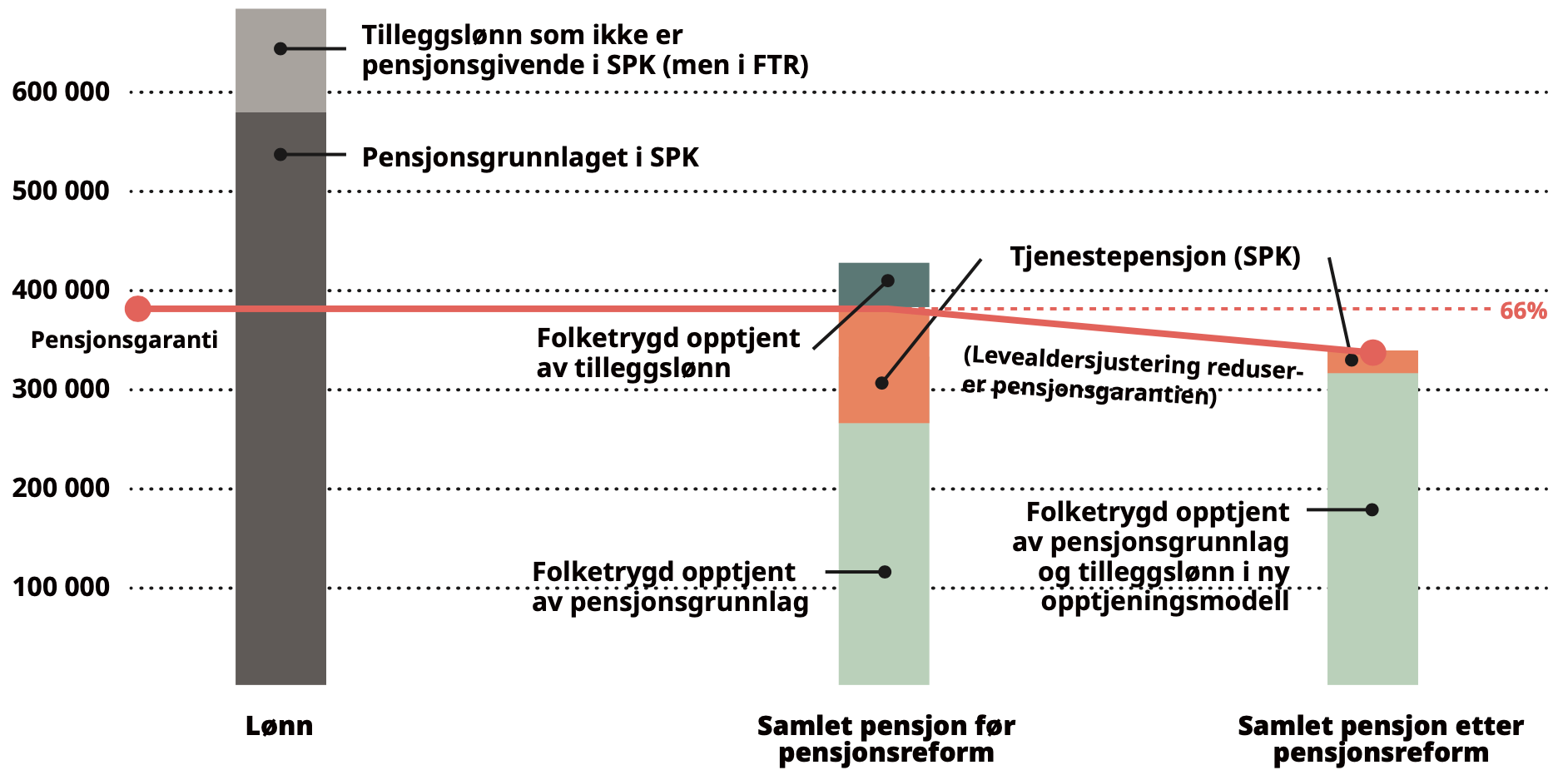

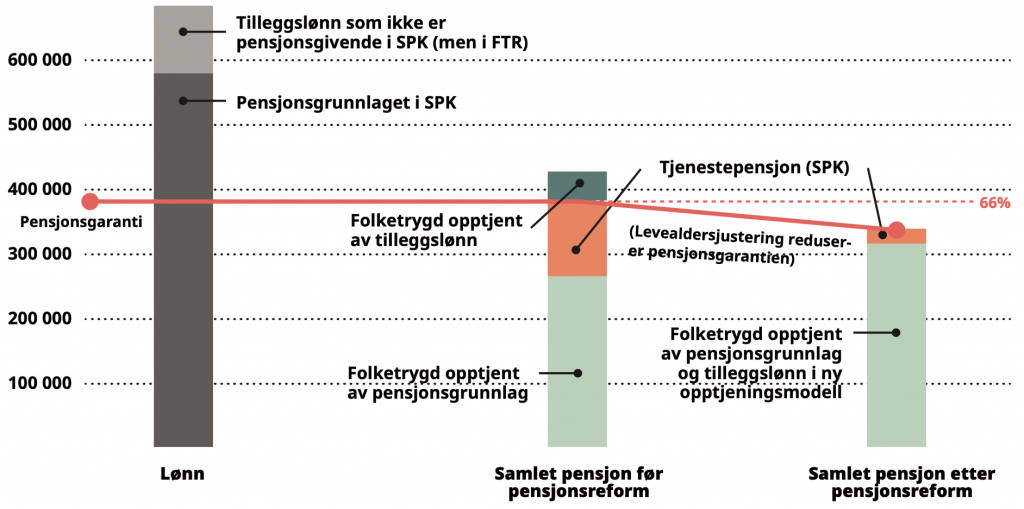

| Pensjonsgarantien Opprinnelige pensjonsgaranti: folketrygd + tjenestepensjon = 66 prosent av pensjonsgrunnlaget i SPK. Pensjonsgaranti (ved 67 år) etter pensjonsreformen: folketrygd + tjenestepensjon = 66 prosent minus levealdersjustering. Tjenestepensjonen fra arbeidsgiver skal dekke gapet mellom folketrygden og opp til pensjonsgaranti. Dette kalles samordning. |

Vy var uenige i måten SPK beregner folketrygden på. De mente at SPK estimerer en langt lavere folketrygd enn det de ansatte i virkeligheten har opptjent hos NAV. (SPKs beregninger er gjort i henhold til forskrift og en veiledning fra Norsk Regnskapsstiftelse).

Logikken ville vært at Vygruppen skal betale inn omtrent det samme beløp som SPK skal betale ut til pensjonistene, pluss omkostninger. De ønsket derfor å kontrollere sluttberegningen mot egne beregninger om hvor mye tjenestepensjon SPK skal betale oss når vi blir pensjonister. Til dette trengte de opplysninger om den reelle folketrygdopptjeningen for et representativt utvalg av de ansatte. Det var her vi bidro.

For å få en mest mulig korrekt nåverdi av tjenestepensjonsrettighetene som Vys ansatte har i SPK, må deres rettigheter i folketrygden estimeres så korrekt som mulig. Hvis folketrygden estimeres for lavt, blir tjenestepensjonen Vy skal betale i sluttoppgjøret desto høyere for å dekke det beregnede gapet opp til pensjonsgarantien.

Hvis den enkeltes reelle folketrygd ved pensjonering er høyere enn estimert, blir gapet opp til pensjonsgarantien mindre enn det SPK har beregnet. Det overskytende beløpet Vy har betalt inn vil da gå til Staten.

To hovedfaktorer gjør at SPKs beregningsmåte estimerer en lavere folketrygdbeholdning enn det NAV gjør i folketrygden.

- Pensjonsgrunnlaget i folketrygden er høyere enn i SPK. Variable tillegg er pensjonsgivende i Folketrygden, men begrenset til 66000 i SPK. Overtid og lønn fra andre arbeidsgivere er pensjonsgivende i folketrygden men ikke i SPK. Det blir dermed stor differanse mellom pensjonsgrunnlag og sluttlønn.

- Den faktiske opptjening i folketrygden for de fleste er vesentlig lengre enn detSPK legger til grunn.

Illustrasjon: Prinsippskisse som beskriver utviklingen i offentlig tjenestepensjon fra 67-år. Skissen gjelder både oppsatte rettigheter (fra og med 1963-kullet), men samme effekt vil også gjelde lukket ordning.

Effekt av ulikt pensjonsgrunnlag (samordningsregler)

Kjørende personell i Vy har i snitt 35 prosent høyere pensjonsgrunnlag i folketrygden enn i SPK, mens det for øvrige Vy-ansatte er en differanse på 25-30 prosent. Overtid, store deler av de variable tilleggene holdes utenfor pensjonsgrunnlaget i SPK, men er fullt pensjonsgivende i folketrygden. Det samme gjelder lønn fra andre arbeidsgivere.

Fram til 2018 var pensjonsgarantien slik at tjenestepensjonen ble samordnet med den folketrygd som var opptjent av samme pensjonsgrunnlag som de ansatte hadde i SPK. Folketrygd som var opptjent av variable tillegg over 56 800, overtid og lønn fra andre arbeidsgivere ble holdt utenfor samordningen, og ble utbetalt i tillegg til pensjonsgarantien på 66 prosent. Pensjonistene mottok altså høyere samlet pensjon fra folketrygd og tjenestepensjon enn «pensjonsgarantien» på 66 prosent av pensjonsgrunnlaget i SPK. (Men ikke nødvendigvis høyere enn 66 prosent av sluttlønn/pensjonsgrunnlaget i folketrygden).

I 2018 ble dette endret av Stortinget. Tjenestepensjonen blir nå samordnet med tilnærmet hele folketrygdopptjeningen. For yrkesgrupper med mye inntekt som ikke er pensjonsgivende i SPK ga dette et enormt pensjonstap. Grunnen er at folketrygdopptjening som stammer fra lønn utenom SPKs pensjonsgrunnlag ikke lenger blir utbetalt i tillegg, men blir i stedet samordnet med tjenestepensjonen. Folketrygden vil dermed dekke en forholdsvis større andel av den totale pensjonen enn tidligere.

Lengre opptjeningstid

Lengre folketrygdopptjening (alleårsregelen) kan føre til at folketrygden blir høyere enn den var før pensjonsreformen, siden opptjeningen nå beregnes av all skattbar inntekt fra man er 13 år. I underlaget for pensjonsreformen sto det at man må jobbe i 43 år før alleårsregelen trumfer besteårsregelen og tidligere regelverk, gitt samme inntektsnivå alle år. Noe de færreste har, selv om mange av våre medlemmer vil kunne få mer enn 43 års opptjening. NLF tror likevel at endring i samordningsreglene har gjort størst utslag i denne saken.

Det logiske ville vært at Vy skulle få redusert sitt sluttoppgjør til SPK i samsvar med regelendringer i folketrygden. (Endringer samordning og opptjeningstid). Men Vy mener dette ikke blir hensyntatt i SPKs beregninger. SPK har ikke tilgang på den reelle folketrygdopptjeningen før folk går av med pensjon, selv om denne kunnskapen finnes hos NAV. Ved pensjoneringstidspunktet skal SPK gjøre samordning med reell folketrygd for kunne utbetale riktig tjenestepensjon til den enkelte.

SPK har oppgitt at de benytter pensjonsgrunnlaget pluss et påslag på 10 prosent for estimering av folketrygdbeholdningen og at dette korrigerer for regelendringene. Til tross for dette viser Vys egne beregninger at de ansattes folketrygdopptjening er omtrent 19 prosent høyere enn det SPK har lagt til grunn. De ansattes tjenestepensjon er i snitt anslått til å utgjøre 44 prosent av det SPK krever at Vy skal forhåndsbetale i sluttoppgjøret. Vys vurdering er dette gir minst 600 millioner kroner høyere sluttregning enn hvis NAVs folketrygdestimater hadde blitt lagt til grunn og at sluttoppgjøret ville gjøre et innhogg i Vys egenkapital på omtrent 270 millioner.

(Pensjonistene får sin pensjon i henhold gjeldende regelverk, uavhengig av hva Vy betaler. Se Hva får vi pensjon fra Statens pensjonskasse nedenfor).

For å få korrekt avregning av kostnadene etter samordning med folketrygden kunne Vy i teorien sittet med løpende kostnader til bruttopensjonen i SPK så lenge det er levende gjenværende pensjonister. Dette ville sannsynligvis vært det billigste løsningen, sett i lys av overstående argumentasjon, men den muligheten var vanskelig av flere grunner.

Jernbanereformen og konkurransen kan føre til at antall ansatte går ned på grunn av at Vy kjører færre strekninger. Da vil den relative belastningen ved å bære kostnadene for mange pensjonister som stammer fra monopoltiden belastes stadig færre ansatte og da gjøre at Vys pensjonsutgifter per ansatt blir høyere. Staten (SD) avviste å utbetale de lovede 490 (2019-kroner) millionene hvis denne løsningen ble valgt og blokkerte for denne valgmuligheten.

Enden på visa så langt er SPK ikke har akseptert Vys innsigelser, som er basert på beregningene ved hjelp av våre Folketrygdopplysninger. Vy måtte betale et sluttoppgjør de mener er mye høyere enn det vi skal få i pensjoner.

Svekker Vy i konkurransen?

En betydelig del av engangsoppgjøret mellom Vy og SPK dreide seg om framtidige kostnader for de som allerede er pensjonister. Kostnader som stammer fra da NSB var tilnærmet eneleverandør på jernbane og togdrift. (280 oppsatte, 1033 alderspensjonister, 69 AFP pensjonister, 234 særalderspensjonister, 441 uførepensjonister og 283 etterlatte).

Mens Staten før 2018 dekket kostnadene til oppsatte retter for medarbeidere som har sluttet i utmeldte SPK-bedrifter, må Vygruppen betale sluttoppgjør også for tidligere ansatte. Engangsoppgjøret omfatter også oppsatte retter og pensjonister som etter jernbanereformen naturlig ville tilhørt andre bedrifter. Staten har kompensert for dette med 490 millioner, men det var fortsatt ikke nok til å dekke de samlede kostnadene. Da tilskuddet ble bevilget i 2017 var utgangspunktet at det skulle istandsette Vy til å konkurrere på like vilkår.

Spørsmålet er om denne ekstrakostnaden i 2019 potensielt er konkurransevridende i negativ retning for Vy siden nye aktører ikke tar over den delen av de ”historiske kostnadene” som er knyttet til driften av de områdene de tar over?

| Regelendringer og pensjonsran |

|---|

| Etter ny pensjonsavtale ble inngått er det blitt vedtatt mange endringer i regelverket i SPK og Folketrygden. NLF har hatt et våkent øye på sluttoppgjørssaken til Vy, ikke minst fordi det kan gi oss verdifull kunnskap om hvordan både pensjoner og regelverk utvikler seg. Nye samordningsregler reduserte verdien på våre pensjoner. Det var grunnen til at det var viktig for NLF å få hevet taket til 66000 i 2018, for å sikre høyest mulig pensjonsgrunnlag før utmelding fra SPK. Høyere pensjonsgrunnlag gir ”høyere” pensjon, men hensikten med økning av taket i vårt tilfelle var å redusere tapet fra de nye samordningsreglene. For å få til dette gikk vi med på utsatt virkningsdato for lønnsoppgjøret 2019. Det betyr at vi i praksis var med på å betale for å øke taket. Dette var vi ikke fornøyd med, siden vi viste at de nye samordningsreglene ville redusere verdien på tjenestepensjonen og dermed Vy kostnader (trodde vi). En av grunnene til at NLF har ønsket å bistå med folketrygdberegninger i denne prosessen er at det kunne gi oss mulighet til komme tilbake til fjorårets virkningsdato, etter at Vys sluttoppgjør i SPK var ferdig. Vi er svært overrasket over at Staten faktisk opprettholder Vys kostnader til tjenestepensjon selv om tjenestepensjonen i praksis er kraftig redusert. Regjeringen pensjonspolitikk har som mål å redusere pensjonskostnadene for vanlige arbeidsfolk, og når de lykkes med det er det jo pussig at arbeidsgiverne likevel må betale omtrent det samme som før. Vi vet ikke hvor stor del av de 600 millionene i differanse mellom SPKs krav og Vys egne beregninger som skyldes nye samordningsregler (altså; hvor stort det samlede pensjonstapet er), siden deler av summen også er omkostninger. Men det er ingen tvil om at pensjonsreformen for vår del var et stort ran. |

| Hva får vi pensjon fra Statens Pensjonskasse |

|---|

| Den opprinnelige pensjonsgarantien i SPKs bruttopensjon er: folketrygd + tjenestepensjon = 66 prosent av pensjonsgrunn- laget i SPK. Etter pensjonsreformen er maksimal pensjon fra SPK + folketrygden 66 prosent før levealdersjustering. Tjenestepensjonen fra arbeidsgiver dekker gapet mellom folketrygden og opp til den til enhver tids gjeldende pensjonsgaranti i SPK. Dette kalles samordning. Medlemmene vil få utbetalt pensjon i henhold til enhver tids gjeldende regelverk. Størrelsen pensjonsutbetalingen til den enkelte er avhengig av en rekke faktorer som blant annet pensjonsgrunnlag, opptjening i folketrygden, gjennomsnittlig stillingsprosent, opptjeningstid, og levealdersjustering. Siden regelverket er i stadig endring, med den hensikt å redusere pensjonskostnadene, vil ikke opptjente rettigheter i SPK framstå som spesielt statiske. I praksis vil de færreste oppleve å få en pensjon som tilsvarer 66 prosent av sluttlønn, med mindre man står veldig lenge i arbeidslivet. De som er født 1963 og senere vil også motta pensjon fra innskuddsordningen og APF. Denne skal ikke samordnes. |

| Ordliste |

|---|

| Pensjonsgrunnlaget i SPK – Det lønnsgrunnlaget tjenestepensjonen beregnes ut fra. For lokførere i Vy er den lavere enn ordinær lønn fordi store deler av de variable tilleggene er holdt utenfor. |

| Pensjonsgrunnlag i Folketrygden – 18,1 prosent av den skattbare inntekten, opp til 7,1 G (grunnbeløpet), legges inn i pensjonsbeholdningen din hvert år fra 13-75 år. Du tjener opp til pensjon fra første krone. Sykepenger, arbeidsavklaringspenger og omsorgslønn, uføretrygd, dagpenger og overtidsbetaling defineres også som pensjonsgivende inntekt. |

| Alleårsregelen – opptjening av pensjon baserer seg på all inntekt, alle år i arbeid fra 13-75 år I folketrygden opp til en lønn på 7,1 G (G=grunnbeløp i folketrygden, nå 99 858 kroner) |

| Besteårsregelen – opptjening av pensjon i folketrygden baserer seg på dine 20 beste inntektsår, beregnet i G (beregnet med pensjonspoeng – en G = et pensjonspoeng) slik at det går an å sammenlikne lønna du tjener i alle år. |

| Levealdersjustering – Den opptjente pensjonen din skal fordeles på det antall år årskullet ditt forventes å leve. Så lenge levealderen øker, må hvert årskull jobbe lenger enn det forrige for å oppnå samme pensjon. |

| Oppsatt rettighet – Opptjente pensjonsrettigheter for de som tidligere hadde sin tjenestepensjon i Statens Pensjonskasse, men som har gått ut av ordningen. |